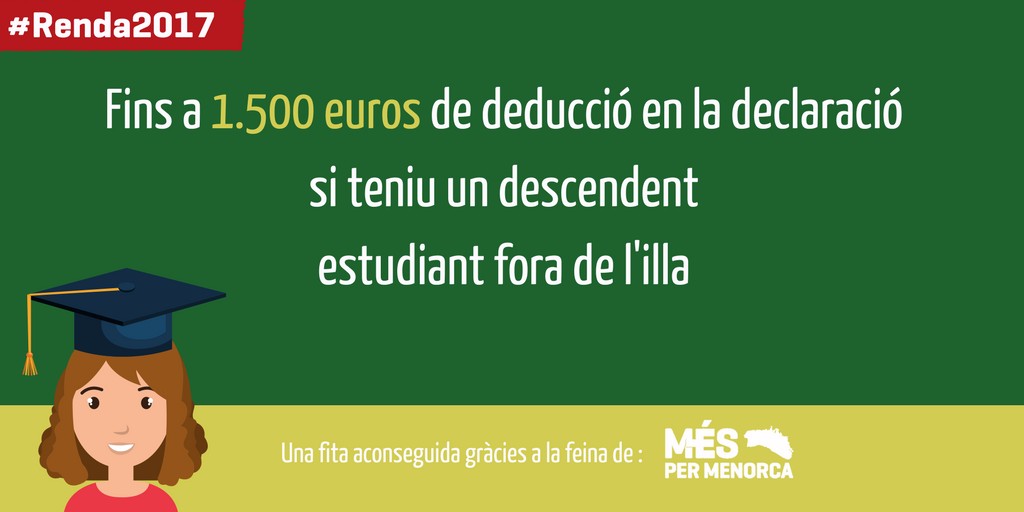

Les famílies amb estudiants fora de l’illa es podran beneficiar de deduccions en la Renda 2017

Una proposta de Més per Menorca farà possible rebaixes de 1.500 euros per a cada descendent que cursi estudis superiors que no s’ofereixen a l’illa de residència

La campanya de la Renda 2017 comença aquest dimecres amb algunes novetats. Entre d’elles, les deduccions fiscals per estudis. A partir d’ara, les famílies es podran aplicar una deducció de 1.500 euros si tenen descendents cursant estudis superiors fora de Mallorca, Menorca, Eivissa o Formentera, sempre i quan aquests estudis no s’ofereixin a l’illa de residència habitual.

La Llei de Pressupost 2018 fa possible aquesta proposta de Més per Menorca i Gent per Formentera, que estava inclosa en els Acords pel Canvi, que forma part també dels Acords per Menorca, i que va ser millorada amb esmenes a la citada llei, presentades pels dos grups.

Es tracta d’una mesura a favor de les famílies, que serveix per a compensar el cost d'insularitat i que aposta per la formació dels nostres estudiants.

Com és calcula la deducció?

S’estableix una deducció de 1.500 euros, per cada descendent que depengui econòmicament del contribuent i cursi, fora de l’illa de l’arxipèlag balear en què es trobi la residència habitual del contribuent, estudis universitaris, ensenyaments artístics superiors, formació professional de grau superior, ensenyaments professionals d’arts plàstiques i disseny de grau superior, ensenyaments esportius de grau superior o qualsevol altre estudi que, d’acord amb la legislació orgànica estatal en matèria d’educació, es consideri educació superior, amb el límit del 50% de la quota íntegra autonòmica.

La quantia de la deducció és de 1.600 euros per als contribuents amb una base imposable total inferior a 18.000 euros en tributació individual o a 30.000 euros en tributació conjunta, amb el límit en tot cas del 50% de la quota íntegra autonòmica.

La deducció s’aplica a la declaració de l’exercici en el qual es comença el curs acadèmic.

A l’efecte d’aplicar aquesta deducció, només es poden tenir en compte els descendents que, al seu torn, donen dret al mínim per descendents que regula l’article 58 de la Llei 35/2006.

Si els descendents conviuen amb dos o més ascendents i aquests tributen de manera individual, la deducció s’ha de prorratejar per parts iguals en la declaració de cada un.

Aquesta deducció no és aplicable en els casos següents:

a) Quan els estudis no completin un curs acadèmic o un mínim de 30 crèdits.

b) Quan hi hagi oferta educativa pública a l’illa de residència, diferent a la virtual o a distància, per fer els estudis que determinin el trasllat a un altre lloc per cursar-los.

c) Quan la base imposable total del contribuent en l’impost sobre la renda de les persones físiques de l’exercici sigui superior a 30.000 euros en tributació individual o a 48.000 en tributació conjunta.

d) Quan el descendent que genera el dret a la deducció obtengui durant l’exercici rendes superiors a 8.000 euros.”

Notícies relacionades

Més per Menorca reitera la necessitat de crear una unitat de patologia dual a l’illa

La diputada Joana Gomila lamenta que el PP rebutgi la seva implantació

La Llei d’Habitatge de PP i VOX encobreix una amnistia urbanística als infractors

Josep Castells denuncia que la nova norma permet legalitzar construccions irregulars i regalar beneficis als infractors

Opinió

Categories

Etiquetes

- Activitat interna (89)

- Eleccions maig 2023 (15)

- Autogovern i sobirania (79)

- Connectivitat i mobilitat (126)

- Economia (75)

- Educació (73)

- Finançament (36)

- Indústria, Energia i Agricultura (30)

- Informacions del partit Covid19 (13)

- Llengua, Cultura i Esports (118)

- Medi Ambient (74)

- Mesures Econòmiques Covid19 (15)

- Mesures Generals Covid19 (23)

- Mesures Mobilitat Covid19 (7)

- Mesures Sanitàries Covid19 (13)

- Mesures Seguretat Covid19 (5)

- Sanitat, Ser. Socials (52)

- Seguretat i Justícia social (53)

- Territori (60)

- Transparència (21)

- Turisme i comerç (82)

- IIIer. Congrés (1)